- 前言

- 引言

- 俯瞰咖啡领域

- 瑞幸咖啡的秘密——最小全局认识

- 成本特点?

- 商业模式概述

- 外卖之于星巴克(解药 or 毒药)

- 瑞幸新在哪?(把瑞幸作为样本)

- 反常识点 & 补充说明

- 吐槽:

- ChangeLog

前言

- 本文为信息分析四期结业路演项目文字稿

- 小组 GitHub 协作仓库

- 路演视频 @待补充

引言

最近瑞幸咖啡确实很火,写字楼电梯里都是小蓝杯的广告,我们这个时代一个新品牌蹿红的速度越来越短,这个小蓝杯是如何在巨头“星巴克”的眼皮底下,一年时间迅速走红(翻页,三个特点),成为中国 2018 年万马齐喑,市场萎靡的创业大军中一匹现象级的黑马,我们能从这个年轻的新品牌当中学到什么?它和星巴克的差异化在哪?

我将会从这五个方面进行讲解

俯瞰咖啡领域

第一个是俯瞰咖啡领域,由于时间不够,从报告中挑选以下四个关键信息简要演示。

咖啡特征

首先是咖啡的特征。咖啡是一种有成瘾性的饮料,我有个朋友基本每天都要喝一杯咖啡,我让他计算了一下,一年下来,在咖啡上的支出就接近一万元,能难想象目前还有什么单品有如此大的开支。

咖啡的三大特征是,高频,刚需和高毛利。有上述三个特征的产品其实很少见,例如,生鲜行业高频刚需但毛利不高,家具是刚需而且高毛利,但消费不高频。

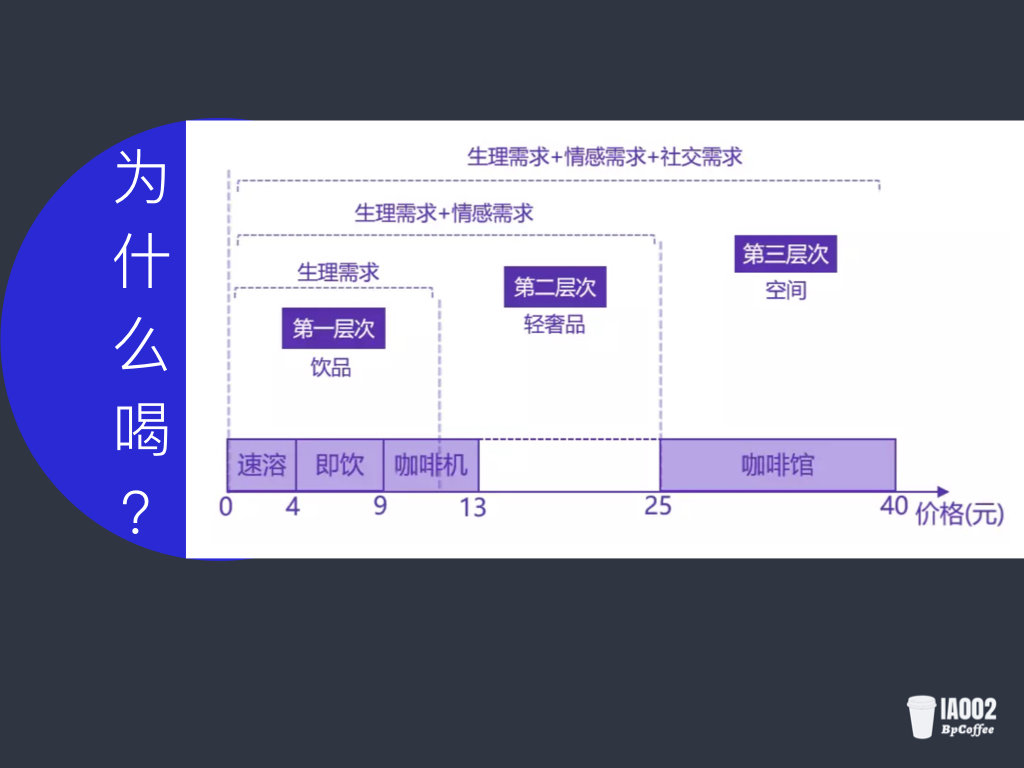

咖啡的需求层次理论与咖啡消费种类

那我们为什么喝咖啡呢?可以从三个需求层次来解释。第一,咖啡作为功能性饮料,它有好喝、提神的属性,满足了用户第一层次的生理需求。它也有轻奢品的属性,喝着星巴克与喝着速溶咖啡满足的情感需求肯定不一样。同时,咖啡馆也能作为社交空间,星巴克就是个极佳的例子。

中国咖啡市场

中国的咖啡市场是很有前景的,市场处于消费升级的大背景下,而且咖啡的市场成长空间很大,因此很受创投重视。

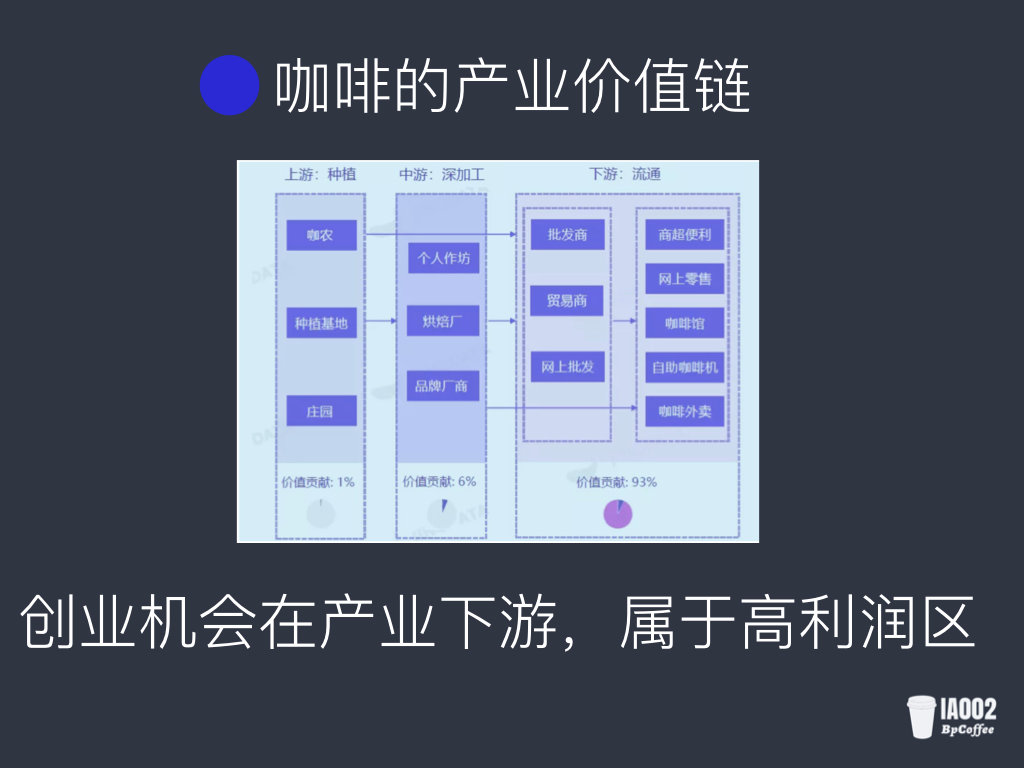

咖啡行业的产业价值链

那咖啡行业的创业机会怎么样呢?如图所示,咖啡行业产业链可以划分为上游咖啡种植、中游深加工和下游流通三个环节。下游集中度较高,贡献了整个产业链 93% 的价值,属于高利润区。因此,近年来的创业机会多出现在下游流通环节。

瑞幸咖啡的秘密——最小全局认识

了解了咖啡行业的大背景后,我们需要对瑞幸咖啡形成最小全局认识。主要从时间,空间和变量(价值链)出发。时间维度为瑞幸发展史与产品时间线。空间维度是门店的分布、类型、数量、覆盖面。最后从现代价值链进行分析。

客户偏好——营销渠道——提供产品与服务——投入要素、原材料——资产与核心竞争力

时间维度

瑞幸咖啡用了 10 个月,成为了中国 No.2 咖啡连锁品牌。

瑞幸咖啡的 App 迭代很快

价值链分析

客户——两个核心问题

在价值链分析第一块,研究客户偏好时候,有两个核心问题,即目标用户是谁?竞争对手是谁?

瑞幸咖啡的矛盾点

为了回答上述问题,我们可以从瑞幸咖啡的矛盾点出发寻找灵感,矛盾点主要有两个。**一个外卖咖啡品牌,为什么要以新鲜为产品卖点?**难道它还能比咖啡馆里真正现磨、兑好即喝的“堂食咖啡”更加新鲜?瑞幸高调得宣称自己是专业级、高品质、那为什么相对于别的品牌瑞幸定价偏低?

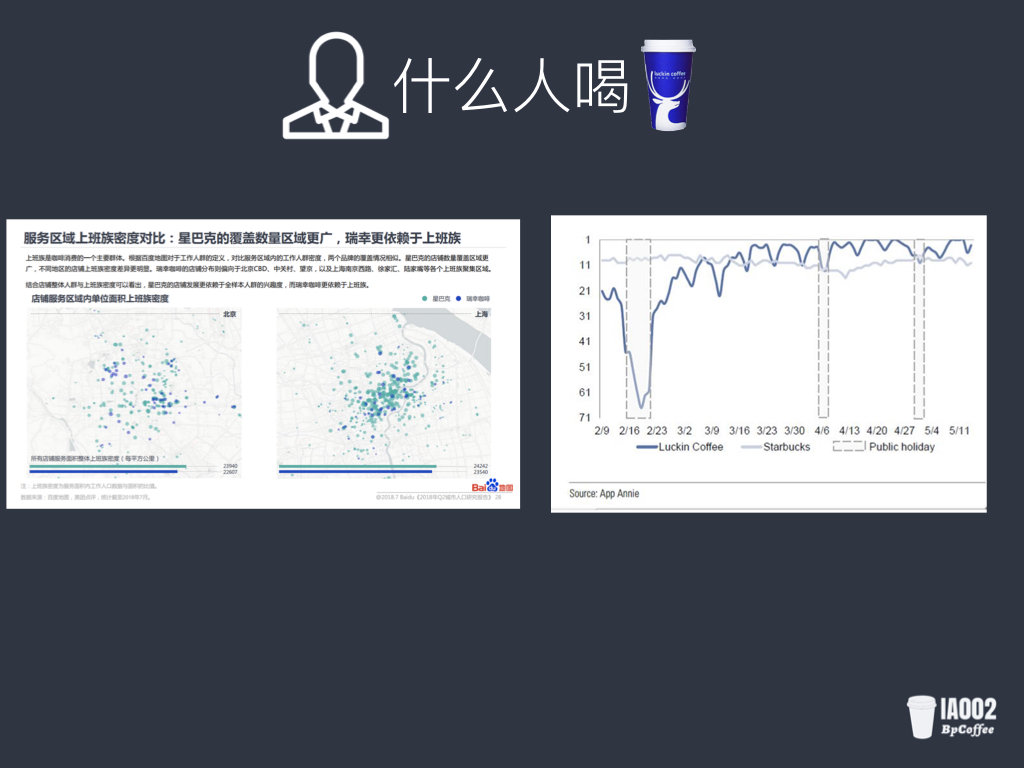

目标客户是谁?

为了解释矛盾点,我们进行了调研。上图高盛的研究报告可以看出瑞幸咖啡的消费人群明显受到节假日的影响。同时下图上班族密度对比可以得出瑞幸咖啡的店面分布倾向于上班族聚集区域。所以企业用户才是瑞幸的主要目标客户。

企业用户

更进一步分析可得,瑞幸的主要目标是 2B,企业用户。由于时间关系,论证不做展开,此处只列出一些关键词。

竞争对手是谁?

瑞星咖啡的竞争对手究竟是谁?

大部分人都认定:星巴克就是瑞幸咖啡的主要竞争对手,因为目前星巴克是实体咖啡店中绝对的老大,而且瑞幸咖啡的 CEO 曾扬言要打败星巴克。

问题在于,竞争对手是跟你抢占同一批客户资源的人。那么,之前主要是谁抢占了企业用户的咖啡市场?是以雀巢为代表的速溶咖啡,或者咖啡饮料,可能也同时在做现磨咖啡的便利店,抑或是连咖啡。

所以瑞幸说自己要超过星巴克主要是用星巴克来标榜自己,一种营销手段,以此来表现自己相对于雀巢等咖啡的优势。(新鲜式的解读:你不用跑那么远去星巴克,就可以喝到新鲜的现磨咖啡,而不是速溶咖啡。)

用户综述:

瑞幸咖啡抓住白领的咖啡消费场景——相对到店购买,外卖更方便合理。把非速溶咖啡的消费人群扩大到原本在办公室喝速溶的人(市场下沉,消费升级)。也就是说,其目标用户并不是咖啡爱好者或真正懂咖啡的人,而是那些将咖啡作为功能性饮料的白领人群。

营销渠道——瑞幸重视用户获取

线上

- 产品——官方 App

- 首单免费,低成本获客

- 咖啡钱包买五送五,鼓励充值,锁定未来消费——确保了现金流

- 提供“视频直播看咖啡制作过程”的彩蛋功能

- 营销——微信

- 线上广告以微信 LBS 精准定向为主。基于位置的广告投放来提醒用户附近新开的门店。

- 朋友圈分享裂变:给好友送咖啡,自己免费得 1 杯

线下——瑞幸咖啡重视线下实体引流(也就是空间因素)

- 产品——门店

- 瑞幸咖啡的门店(第三空间)类型:

- 旗舰店

- 悠享店

- 快取店

- 重耕外卖,前置仓,不需要星巴克这样的店面投入。解释下前置仓,前置仓就像是盒马的虚拟店,只做外卖,在距离消费者很近的地方。可以节省店面租金人员成本。

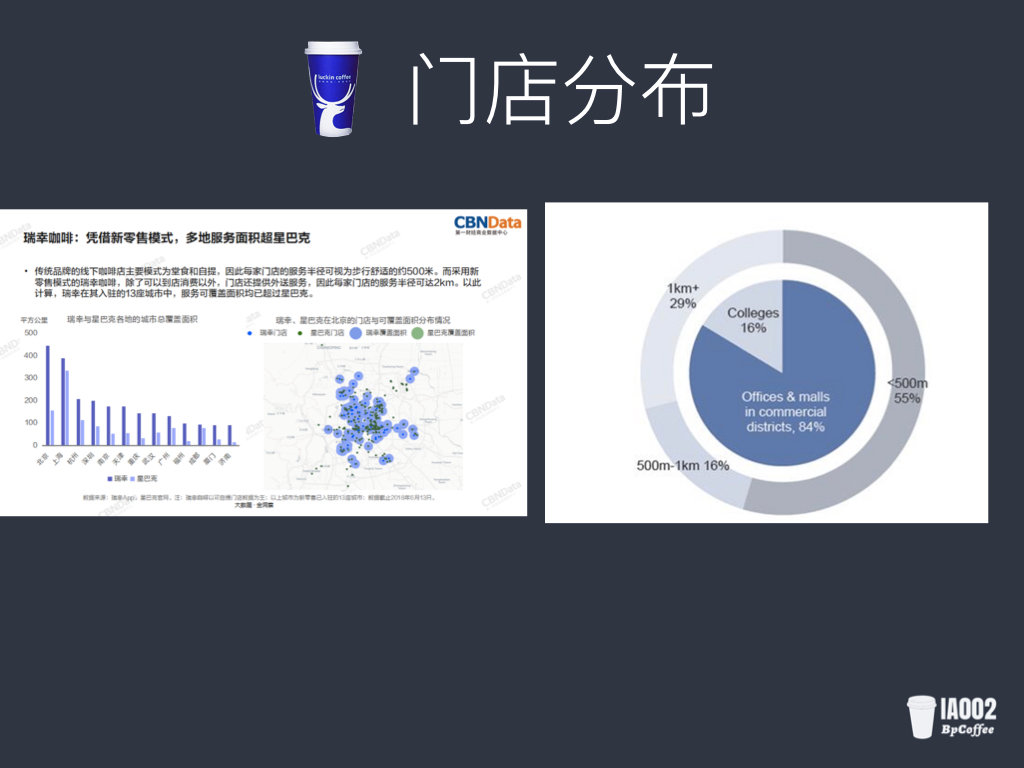

- 门店分布

- 以门店织网,覆盖周边 1.5 ~ 2 公里外送区域。选址在写字楼,办公区,公寓住宅密集区,占据天然流量

- 瑞幸销售点的选址与星巴克门店的重合度非常高,有 55 % 的门店距离最近的星巴克 500 米以内,另有 16 % 的门店在距星巴克 500 米 - 1000 米 的范围内。

- 瑞幸咖啡不像星巴克,获得最好的位置,开最大的门店吸引顾客。瑞幸咖啡借助互联网对客户进行更有力的控制(利用大数据选址,客户在哪我们就开在哪里)

- 线下广告

- 瑞幸咖啡特别采用了电梯广告,这种模式,强迫性好,引人注目并不断重复。而这也是一种按地理位置(如办公室电梯)定位用户的有效方法。(小八卦:延续了创始人在神州优车的电梯广告模式)

定价特点有什么?

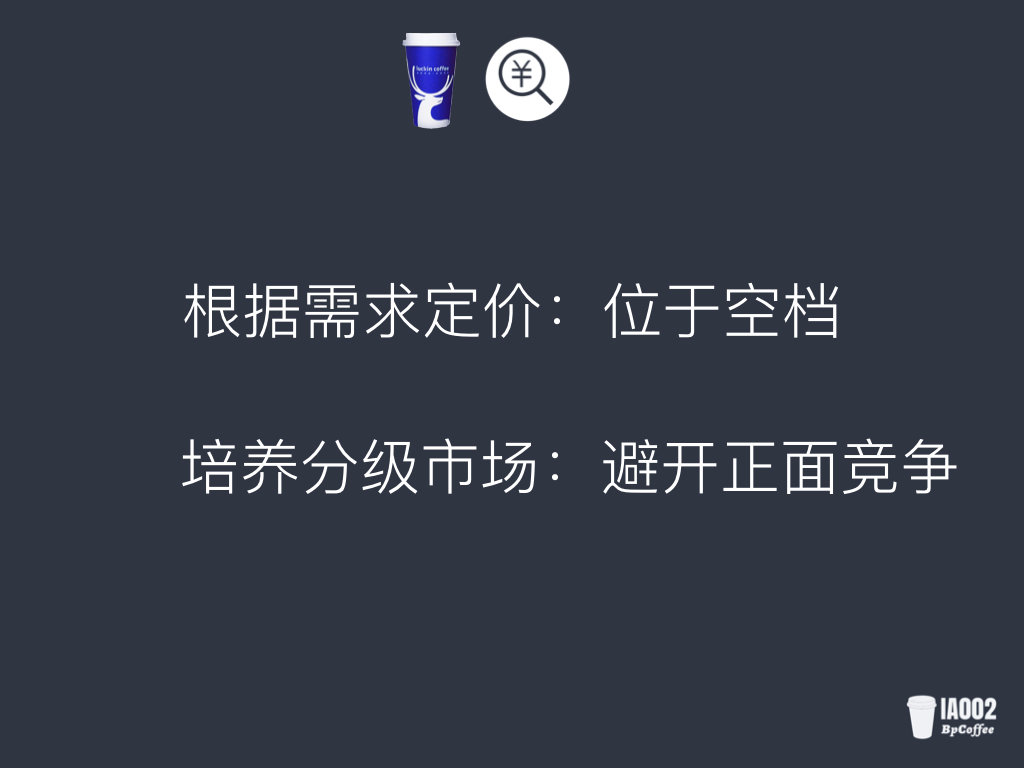

- 根据需求定价

- 瑞幸咖啡定价 21~27 元,在产品成本低的基础上,通过咖啡钱包优惠(买五送五)将实际售价降至之前需求层次空档价格区间,覆盖 11~14 元,加上外送费的话是 17~20 元。正好就处于这个价格空档期。满足情感需求。

- 培育分级市场——避开了与星巴克等品牌的正面竞争——也是营销战的基础

- 从这个角度看来,星巴克和阿里合作推出外卖业务,瑞幸根本无压力,双方价格根本不在同一竞争维度上。

- 有趣的地方,统计瑞幸咖啡所有产品价格可以得知,其包邮门槛高于平台上任何单品,倒逼用户成群结队购买。(也体现了 2B 基因)

成本特点?

- 节约时间,成本这块只说几点

- 咖啡毛利很高,成本低,大约 5-7 元

- 利用快取店节省大量成本

- 强制 App 点餐,可以节省咖啡店人力资源

- 成本低了,就给价格战打下了基础。

(然而补贴不等于让利,瑞幸咖啡的成本小于星巴克,自然有价格战优势)

商业模式概述

最后概述瑞幸咖啡的商业模式,

关键词:新零售,互联网,省钱,2B,咖啡找人

简单来说,瑞幸咖啡在宣传上对标星巴克,并表示自己采用了和星巴克一样的原材料供应商,给人品质差不多的印象。假设两者成本差不多,瑞幸咖啡从 25 让利让到 12,还能保证 50% 以上的毛利,消费者都觉得自己占便宜了。这是一种漂亮的商业模式,瑞幸把自己锚点定的高,实际上没有人会这么买,因为有咖啡钱包买五送五的活动,它就用这种巧妙的方法让消费者觉得便宜了。在让用户觉得赚到了同时,还保证了毛利,还给自己留了余地,在今后可以通过减少优惠跨越盈亏临界点,(具体计算不放了)(参考这两季度星巴克财报)

因为时间有限,简单提一下,其实可以通过简单建模估算瑞幸咖啡盈亏平衡点,虽然瑞幸咖啡公开数据很少,但是毕竟是互联网打法,可以估计出 App 下单人数,再通过门店蹲点估算每日外卖人数交叉验证,配合对店铺成本的估算,最后就能算出大概值,咖啡盈亏平衡点为每天 260 杯,具体计算过程参考之后完整文字报告。

外卖之于星巴克(解药 or 毒药)

今年第三季度财报,星巴克同店销售下滑 2%,原来不做外卖的星巴克似乎也有了危机感,开始与阿里合作。那么外卖对于星巴克是解药吗?

外卖咖啡对星巴克是不是一门好生意?(传统 vs 新)

传统咖啡巨人在创新(求变)上举步维艰(想动没法动)(没法动)

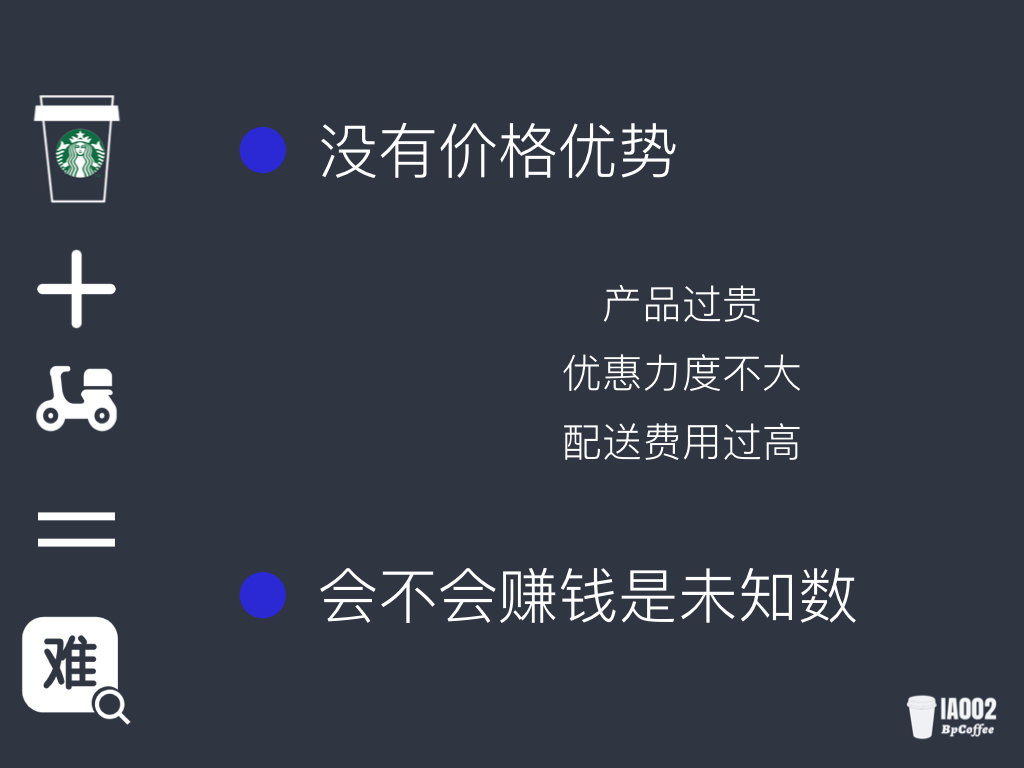

- 价格战打不赢

- 咖啡市场——咖啡市场在下沉。在中低端消费群体中,星巴克不具备价格竞争力。

- 配送费用——每单配送费用高达 9 元(瑞幸 6 元),已超过大多数消费者的接受范围。

- 优惠力度——当瑞幸咖啡、连咖啡的优惠券在微信中广为流传时,星巴克的营销地气不足。

- 谁都不能证明外卖有广泛性价值——**会买星巴克外卖的人是谁?一些懒得去门店的?新用户(本来不买的并不会因为外卖而购买),**消费星巴克的人,会改变他们的消费场景吗?支付更高的费用 + 品质降低。

商业模式差异——中国本土外卖咖啡品牌基于互联网而生,模式是“让咖啡找人”,而星巴克的逻辑更侧重于星巴克在哪里,用户就去哪里,两种商业模式差异很大。

星巴克如何在外卖竞争中破局

为什么要破局?——追上时代,不然星巴克的利润也不会有提升

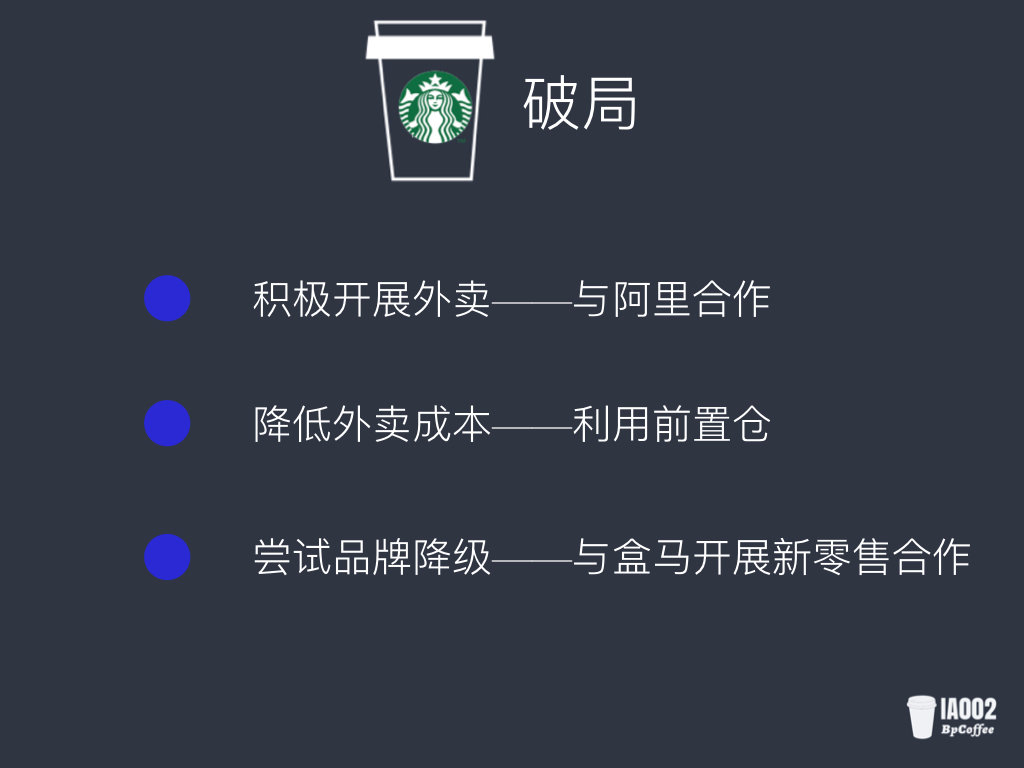

- 开展外卖

- 咖啡集中配送时间在上午和下午,与高峰期错开,不提高边际成本

- 与阿里合作,星巴克会员数据与阿里打通?

- 如何降低外卖成本?

- 利用前置仓——是在企业内部仓储物流系统内,离门店最近,最前置的物流仓储节点

- 前置仓缺陷——前置仓需要大量前期投入,会影响公司运作

- 是否需要品牌降级?

- 星巴克和饿了么合作,里面提到说如果和其他咖啡品牌竞争,需要另建品牌 (starbaba),降价竞争。但是会影响主品牌。

- 与盒马发展新零售(开个小店)合作?

- 最近出了个专门外送星巴克的小店上线,和盒马深度绑定,具备独有名称,价格较低

瑞幸新在哪?(把瑞幸作为样本)

- 为什么最近星巴克也学起了,河马合作,广告

- 那么瑞幸咖啡究竟新在哪里呢?新零售又是什么呢?

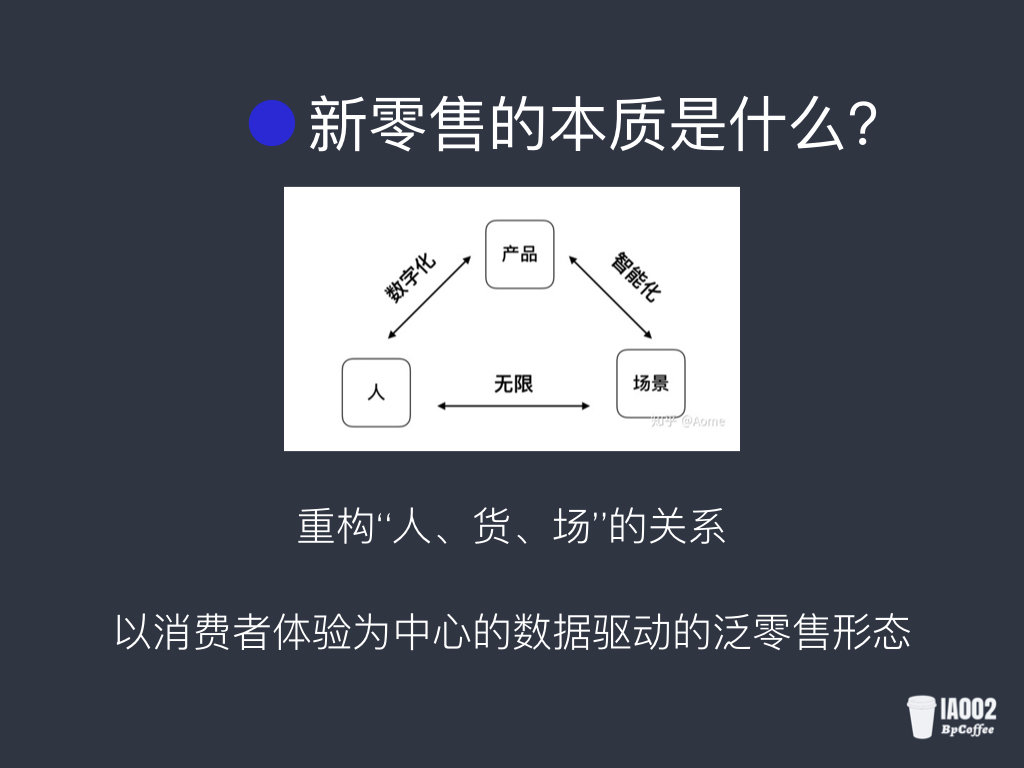

新零售的本质:重构“人、货、场”的关系

新零售模式重构了“人、货、场”的关系,消费因此变得更为便利。

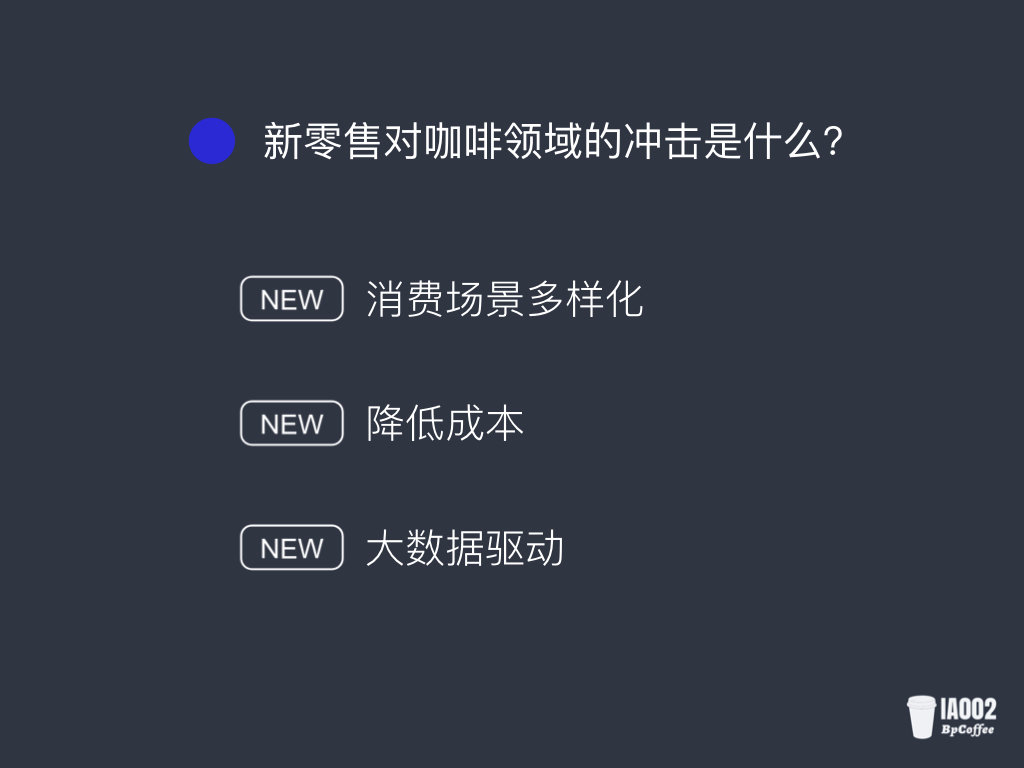

新零售对咖啡领域的冲击

- 消费场景多样化,只要在外卖的配送范围内都可以消费咖啡,让咖啡找用户,打破咖啡销售边界

- 降低成本——外卖 + 前置仓,强制 App 购买剩下前台人力费用?成本低是价格战的基础

- 大数据驱动

- 多样,精准的营销,如微信精准定位广告

- 提升送货效率,前置仓位置根据用户集中位置来定,降低等待时间

新零售咖啡 VS 传统咖啡(以瑞幸咖啡与星巴克为代表)

我们可以对比瑞幸咖啡与星巴克体现出新零售咖啡与传统咖啡的区别。

星巴克不投电视广告,把这部分费用投入店面设计。这个逻辑是自洽的,因为星巴克的门店就是最好的广告,传统人找咖啡强调到店消费,广告转化率不高。瑞幸做广告,符合它重外卖的商业模式。

星巴克利润率高吗?其实并不,星巴克毛利率在 40% ~ 50% 左右,但其中销售费用和运营管理费用占去了大部分的利润,导致其净利率较低。传统咖啡店死因中房租人工的重压占了相当大的比例。因为顾客都是从线下找到它,所以传统咖啡店需要一个自带流量的门店,门店租金占大比重的成本。

瑞幸通过精准的选址和主做外卖,大大降低了铺面租金,通过 App 自主点单 + 全自动化设备大大降低了人工的需求,他们高度重视用户线上的体验和线上流量的获得,所以客户大多是通过 App 而非门店找到它。

这些就是新零售咖啡和传统咖啡的主要区别。

反常识点 & 补充说明

最后概括下上面提到的,反常识点:

- 咖啡成本很低

- 瑞幸咖啡真正的目标是企业用户

- 星巴克利润并不高

- 传统巨人创新的举步维艰

补充说明,分析报告欠缺点:

- 瑞幸咖啡前景分析放在之后的文字版里

- 数据欠缺,我们字面报告只有估算,数据不精准,因为瑞幸咖啡公开数据不多。

- 缺少瑞幸咖啡供应链分析

- 连咖啡作为一个纯做外卖的咖啡连锁品牌,也应该纳入分析范围之内,因为人手有限,之后可以迭代更新。

吐槽:

星巴克这几天也开始有专星送买一送一的广告了,同时线下电梯广告也有投放,这一季度的定价调整以及会员制度调整,今天年末也有和盒马生鲜的新零售深度合作。星巴克的求变之路会这么走下去,未来的咖啡市场将会很有趣,大家可以拭目以待。

时间原因,PPT 只挑了最重要的部分讲解,呈现有点问题,请大家多多包涵。完整内容,可以等之后的文字版本。我们小组的分享到这就结束了,谢谢。

ChangeLog

- 190720 修正图床链接

- 181118 从 GitHub 转移至博客